海通策略:估值修复已可观 第二阶段等基本面接力

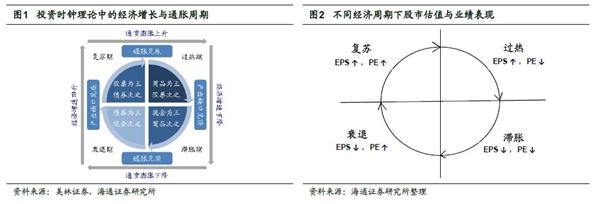

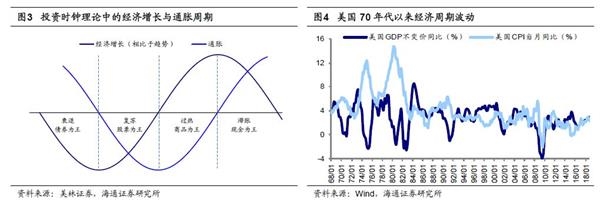

核心结论:①参考美林时钟,经济周期不同阶段对应的最优资产为:衰退期(债券)、复苏期(股票)、过热期(商品)、滞胀期(现金)。②各类资产轮动走强信号如下,债市:通胀下行、货币政策转向,股市:政策底后基本面领先指标企稳、高股息率股企稳,商品:PPI环比增速见底回升。③18年2月债市走牛,上证综指2440点反转进入牛市第一阶段,目前估值接近2016年来均值,处于05年以来30-40%分位,估值修复已可观,第二阶段等基本面接力。

大类资产轮动的传导信号

我们前期报告《如果滞胀,该配什么?-20181015》、《类衰退时期股市特征-20181218》中,从投资时钟的视角结合宏观经济背景对大类资产和股市配置策略进行了分析。本篇专题再次系统的梳理和回顾了2000年以来不同时期的经济特征以及相应的大类资产轮动表现。

1、大类资产轮动的框架和历史

美林时钟下的大类资产轮动规律。美林证券在2004年11月发表了著名的“美林投资时钟”,该报告利用美国1973-2004年的历史数据,使用经合组织对“产出缺口”的估计,并采用CPI数据为通胀指标,来识别1973年以来美国经济在各个时期所处的阶段,然后计算每个阶段的平均资产回报率和行业资产回报率。按照“美林时钟”的分析框架,经济周期每一个阶段对应着表现超过大市的某一特定资产类别:衰退期(债券)、复苏期(股票)、过热期(商品)、滞胀期(现金)。采用美国1973年4月-2004年7月样本数据作为研究对象,滞胀期(共86个月)资产配置顺序依次为现金(年均回报率-0.3%,下同)>商品(28.6%,70年代石油危机冲击掩盖了非石油类大宗价格下跌)>债券(-1.9%)>股票(-11.7%)。衰退期(共58个月)资产配置顺序依次为债券(9.8%)>股票(6.4%)>现金(3.3%)>商品(-11.9%)。复苏期(共131个月)资产配置顺序依次为股票(19.9%)>债券(7.0%)>商品(-7.9%,油价下跌拉低了大宗商品收益率)>现金(2.1%)。过热期(共100个月)资产配置顺序商品(19.7%)>股票(6.0%)>现金(1.2%)>债券(0.2%)。

美林投资时钟在中国的验证基本符合历史规律。借鉴投资时钟的分析方法,我们统计中国2001-2017年不同经济周期下大类资产表现,债券收益数据来源于中债总全价指数,股票收益数据来源于上证综指,大宗商品的收益使用南华商品指数,现金收益使用理财产品预期年收益率(下同)。这里与传统的经济周期定义有些区别的是,经济学定义的滞胀是指经济停滞、严重通胀和大量失业并存的现象。而股票市场通常提到的滞胀是类滞胀概念,即经济增速(GDP)下滑,通胀(CPI)上行的状态,本文所讨论的均是股市范围定义的滞胀。同样,对于衰退阶段,经济学定义的衰退是指经济下行、通货紧缩和大量失业并存的现象。股票市场通常提到的衰退是类衰退概念,即经济增速(GDP同比)下滑,同时通胀(CPI同比)下行的状态,本文所讨论的均是股市范围定义的衰退,即类衰退。根据我们对经济周期的划分和各阶段大类资产收益率测算,我们的研究结论和美林时钟略有不同,中国滞胀期(共48个月)资产配置顺序依次为现金(3.6%)>债券(0.2%)>商品(-1.9%)>股票(-20.0%)。衰退期(共23个月)资产配置顺序为债券(4.8%)>现金(3.7%)>股票(-25.2%)>商品(-26.0%)。复苏期(共44个月)资产配置顺序为商品(79.2%,2004-06年及09年沪铜期价暴涨,拉高商品指数)>股票(17.9%)>债券(4.2%)>现金(2.0%)。过热期(共41个月)资产配置顺序为股票(83.7%,06 -07年A股牛市,拉高股票收益率)>商品(14.3%)>现金(2.2%)>债券(-0.5%)(详见表2)。

2、大类资产轮动的信号验证

实际上,大类资产表现并不会完全符合美林投资时钟。美林投资时钟是个长期的经验规律,但实际上由于国内外宏观政策的扰动,大类资产表现与美林投资时钟不符的现象经常出现。例如10/4-11/7的类滞胀阶段,由于美国在10/11推出QE2,推动这个阶段商品大涨,南华商品指数期间最大涨幅35%。14/7-15/6的类衰退期间,流动性宽松推动股市走牛,上证综指在15/6/12最高涨至5178点。在18/2-18/9期间,虽然GDP增速从6.8%降至6.5%,但CPI从18/3的2.1%持续升至18/9的2.5%,经济处于类滞胀阶段,而这期间债市从18/2已经走牛。并且由于2012年以来我国银行理财规模的快速增长,银行理财的资产配置也对短期大类资产的配置造成扰动,因此大类资产配置不仅需要关注经济周期变化,更需要关注信号验证。

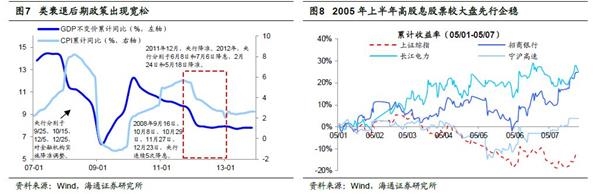

债牛启动信号:通胀下行,货币政策转向。回顾历史,债牛启动的两大信号为通胀回落、货币政策转向。05年以来三轮类衰退时期的债牛启动时期,第一轮是08/4-09/3.08年4月之后通胀与经济增速均回落,经济进入类衰退阶段。债牛启动的信号依次出现:首先是CPI从08/4最高的8.2%开始回落,其次08年9月央行降息降准,这轮债牛从08年8月开始启动,十年期国债收益率从08/8的4.56%降至09/1的2.67%。而股市一直回落到08/10/28的1664点才见底,南华商品指数回落到08/12/8的799点才见底。第二次是11/7-12/9(类衰退)。2011年7月CPI从最高的6.5%见顶回落,GDP增速从2011Q3的9.8%持续回落至12Q3的7.8%,经济处于类衰退阶段。这轮债券牛市从11/8启动,十年期国债收益率从11/8的4.1%降至12/7的3.2%。而债牛启动的第二个信号——货币政策转向直到11/12才出现,央行在11/12-12/7期间共实施了3次降准、两次降息。虽然债牛从11/8已经启动,但股市持续下跌至12/1/6的2132点才企稳进入震荡市阶段,南华商品指数从2011/2最高的1683点持续回落至15/11最低点800点。第三轮是14/1-16/1(类衰退)。这期间经济增速持续放缓,GDP增速从14Q1的7.4%回落至16Q1的6.7%,十年期国债收率从14年初最高的4.7%持续回落至16年初最低的2.7%左右。由于从2012/6以来我国CPI增速持续保持在3%以下,因此这轮债牛启动的信号主要是央行货币政策转向。在2014 年4 月和6月,央行分别两次对县域农村商业银行等金融机构实施定向降准,以引导金融机构提高“三农”和小微企业贷款比例。并且在2014年11月22日起正式下调金融机构人民币贷款和存款基准利率。在14/11-15/10期间央行共实施6次降息,4次降准。

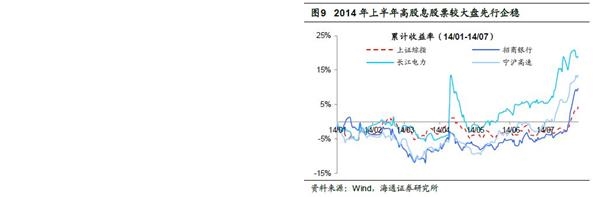

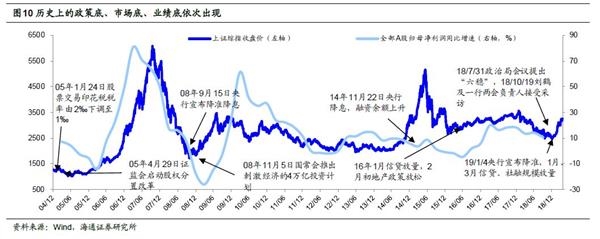

股票牛的信号:政策底出现,基本面领先指标企稳,高股息率股企稳。股市往往从衰退中后期就开始表现,前期报告《借鉴历史:政策底》市场底》业绩底-20181028》、《市场反转需要啥信号?-20190220》中我们回顾了2005年以来股市政策底、市场底、业绩底依次出现的特征。在衰退中后期,刺激经济增长的相关政策开始陆续出台,股市政策底出现,这是股市即将见底回升的第一个信号。衰退后期,政策效果开始显现,基本面领先指标开始逐渐企稳,企业盈利下滑最快的阶段已经过去,股市市场底出现,股市开始表现。回顾历次市场底部时期的信号:第一次是05年1月降印花税上证综指1200点附近反弹,05年4月29日股权分置改革启动时也在1200点附近,这是个政策底位置,市场底出现在05年6月6日的998点,业绩底则在06Q1出现。第二次是08年9-10月降息降准等政策出台,上证综指在10月28日跌至1664点的市场底,业绩底则在09Q1出现。第三次是11年12月降准、12年1月地产结构性放松,12年1月6日上证综指2132点为政策底,之后反弹探底直到12年12月4日上证综指1949点为市场底,出现中级反弹,创业板指585点见底开启结构性牛市。2014年11月22日央行下调贷款基准利率后货币政策转向宽松,上证综指最高涨至15/6/15的5178点。第四次在2016-2017这轮市场反弹中,2016年1月前后宏观政策开始释放稳增长信号,2016年1月新增信贷达2.5万亿,随后市场底在16年1月27日上证综指2638点出现,16年2月2日央行出台政策降低买房首付比例,业绩底则在16Q2出现。股市的市场底往往需要确认部分基本面指标企稳回升之后才会出现,其中基本面领先指标主要有社融增速/信贷余额增速、PMI指数、基建投资增速、地产销售面积增速、汽车销量增速等5项指标,大部分市场底出现时5项领先指标中已经有3个以上企稳,详见《市场反转需要啥信号?-20190220》。此外,从市场角度看,历次市场见底时期都有高股息率股先见底的现象。中级反弹和牛市行情均是高股息率股票先企稳,而后热点扩散。以四个典型的高股息股:招商银行(过去五年股息率均值3.5%)、格力电器(4.2%)、长江电力(3.4%)、宁沪高速(4.6%)为例,在05年上证综指跌至最低998点之前高股息股已经企稳,2014年上半年上证综指窄幅波动期间高股息股已经开始企稳回升,14年下半年股市行情启动。这一现象背后原因在于高股息率股具有类债券特征,当股息率高于债券利率时,高股息率股就有了配置价值。因此高股息率股的企稳回升,说明从大类资产配置的角度,股市已经具备投资价值,详见《现在类似2005年-20190217》、《从高股息股看市场底-20160811》、《高股息策略长期有效么?-20160920》。

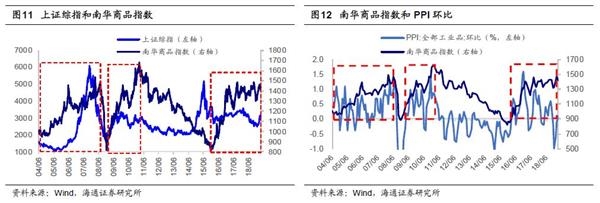

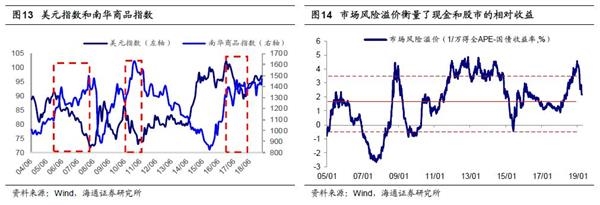

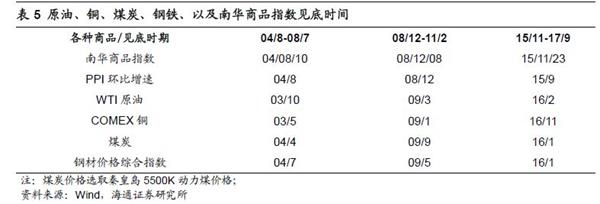

商品牛的启动信号:PPI环比增速回升。用南华商品指数来衡量,04/6年以来(南华商品指数从04/6开始对外发布)商品市场的牛市主要有三轮,分别为04/8-08/7、08/12-11/2、15/11-17/9。前文中我们借鉴美林投资时钟的分析方法,统计了我国2001-2017年不同经济周期下大类资产表现,商品在我国经济复苏和过热阶段有较好收益,商品牛往往和股市牛同步。在经济进入滞涨阶段之后,通胀压力以及货币政策收紧会影响股市表现,股市往往进入高位震荡或下跌的阶段,而商品牛市仍延续,因此商品牛市结束时期相对股市较晚。回顾2000年以来三轮商品牛市,商品牛开启的信号主要是PPI环比增速见底回升。如04/8-08/7的商品牛市期间,南华商品指数和PPI环比增速均从04/8开始见底回升。08年12月,南华指数和PPI环比增速同步见底回升。2015年11月之后,在供给侧结构性改革的推动下南华商品指数再次大涨,而PPI环比增速已经从15/9开始回升。从各类商品如原油、铜、煤、钢铁见底回升的先后顺序来看,原油和铜的领先效应更强(详见表5)。

现金为王的信号:现金收益率>1/万得全A的PE。根据美林投资时钟,经济滞涨期现金为王,这主要是因为通胀高企的背景下,货币政策偏紧,股债皆熊,而现金、商品的相对收益将领先。回顾2000年以来两轮典型滞涨阶段:07/10-08/4、10/4-11/7,股市、债市均表现不佳,大类资产配置中现金占优。在07/10-08/4期间,股市处于熊市上半场,10年期国债收益率在4.5%的高位震荡。在10/4-11/7期间,股市从11/4之后进入熊市,10年期国债收益率也从3.2%升至4.1%。从信号验证的角度来看,现金收益率大于股市收益率,往往说明大类资产配置的角度现金占优。如果用10年期国债利率代表现金收益率,用1/万得全APE(TTM)代表股市的收益率,则1/万得全APE(TTM)-10年期国债收益率,即股市的风险溢价率水平能够衡量股市相对于现金的收益率。当股市风险溢价率极低的时期(往往发生在股市估值极高,即股市泡沫阶段),现金的配置价值优于股票。05年以来,股市风险溢价率水平低于均值向下一倍标准差的时期主要有07/2-08/5、09/7-09/12、15/5-15/6,这些时期股市也基本处于牛市顶点附近。

3、本轮大类资产轮动情况

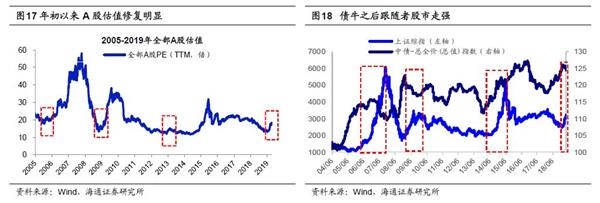

18年2月以来债市走牛。前文中我们分析过,通胀下行以及货币政策转向是债牛的信号。最近这轮债券牛市从18年2月开始启动,10年期国债收益率从18年2月最高3.97%回落至19年2月最低的3.06%。由于18年2月以来CPI水平并不高,CPI基本维持在2.1%-2.9%之间,因此这轮债牛通胀的参考价值不大。这轮债牛启动的信号主要是央行的货币政策变化,从18年4月以来,央行已经连续5次降准。叠加18年金融去杠杆使得影子银行收缩,银行体系内流动性宽松进一步推动国债利率加速回落。从历史规律来看,股牛往往在债券牛市之后出现。如04/12-05/10期间10年期国债收益率从 5.4%降至2.8%,随后上证综指从05/6/6的998点涨至07/10/16的6124点。08/8-09/1期间10年期国债收益率从 4.5%降至2.7%,随后上证综指从08/10/27的1664点涨至09/8/4的3478点。14/1-16/1期间10年期国债收益率从 4.7%降至2.7%,期间上证综指从14/7的2000点附近持续涨至15/6/15的5178点。这一次也同样,18/2以来债市持续走牛,股市从19/1/4的2440点涨至目前3200点附近。

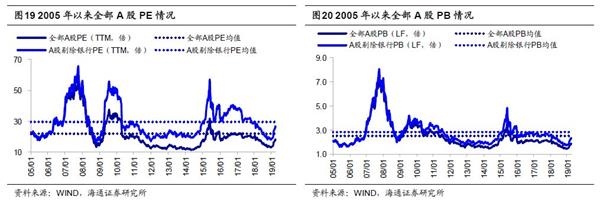

上证综指2440点以来,市场反转进入牛市第一阶段。前文中分析过,股市牛市的信号是政策底出现,基本面领先指标企稳,高股息率股企稳等。这轮行情的政策底在18/10/19上证综指2449点出现。在18年10月19日国务院副总理刘鹤及一行两会负责人接受记者采访,明确政策进一步转向。从19/1/4的2440点以来,上证综指最大涨幅34.7%,市场已经反转进入牛市第一阶段。从5个基本面领先指标的角度看,目前五个领先指标中有4个企稳,基建投资增速在18/09见底,社融存量同比增速在18/12见底,统计局PMI 19/02企稳,中汽协口径下汽车销量增速也在19/01见底。从盘面表现高股息率股企稳的角度来看,前期报告《现在类似2005年-20190217》中分析过,18/6/1-19/2/15期间上证综指涨跌幅-13.3%,而高股息股的代表如招商银行表现为涨4.6%、格力电器-10.0%、长江电力-0.9%、宁沪高速5.9%,高股息股已出现横盘企稳特征。我们在《牛市有三个阶段-20190303》里分析过牛市可以分为三个阶段,第一阶段孕育准备期盈利回落、估值修复,第二阶段全面爆发期,以及第三阶段的泡沫疯狂期。目前市场处于牛市第一阶段,背景是基本面还未改善,企业利润同比和ROE仍在下降,但政策面转暖、流动性改善,市场的估值先修复。目前A股估值接近2016年来均值,处于05年以来30-40%分位,风险溢价回到三年均值水平。具体来看,目前全部A股PE(TTM,下同)为18.1倍,16年以来均值为18.9倍;全部A股 PB(LF,下同)为1.82倍,16年以来均值为1.93倍。风险溢价率2005年以来均值为1.7%,16年以来均值为2.1%,今年1月4日上证综指2440点时市场风险溢价高达4.5%,最新值为2.2%。目前牛市第一阶段市场估值、情绪修复已到一定程度,牛市第二阶段全面爆发期需要等待企业盈利见底企稳。

风险提示:宏观经济超预期下行,科创板相关制度进一步调整。

机构研判后市>>>

兴业证券王涵:历次“宽货币”后 经济如何见底?

前海开源基金杨德龙:反转趋势已经形成 牛市来临势不可挡

天风证券:5月A股会有调整 6月迎来全年第二波大机会

国君策略:货币创造超预期传递两大信号 市场风险偏好继续修复

(文章来源:股市荀策)

(原标题:【海通策略】大类资产轮动的传导信号)

(责任编辑:DF078)

》公开征求意见")