广发策略:市场对于科创板的抽流担忧存在“误区”

广发策略发文称,市场对于科创板的抽流担忧存在“误区”,且难以形成持续冲击。科创板打新并不需要预缴款,资金分流只要看首批融资金额总量,与历史新股冲击并不可比。25家注册生效公司首批拟融资金额总和是311亿元,假设超募比例平均达到80%(可能没这么高),短期分流资金估计最多560亿元,对A股资金难以形成持续冲击。

以下是全文:

千金难买牛回头——A股7月8日下跌快评

报告摘要

● 8日下跌是“宽松预期松动+资金波动+亚太股市联动”的共同结果

(1)货币宽松预期松动:上周五在美国强劲的非农就业数据下,全球对美联储宽松预期亦有所松动。(2)信用及监管政策小周期反复:7月6日银保监会对房地产信托业绩监管政策再度加码。(3)亚太股市联动,外资流出:全球股市联动性加强,早盘起日韩、香港、孟买、新加坡等亚太股市齐跌;A股北向资金流出33亿元。(4)科创板发行小高峰:本周21只科创板新股齐登台,引发A股资金抽血担忧。

● A股触发Q2调整的三因素已有不同程度修复

中期来看A股触发Q2调整的三因素皆有不同程度修复,“金融供给侧慢牛”将温和抬头。(1)Q2政策小修已基本完成。市场6月中下旬时持有“中美贸易摩擦缓和”与“较强的政策放松”两种混合的预期,事实上两者难以兼得,我们在中期策略展望《星火破秋寒》中提示G20美方若不再对中国产品加征新的关税,则国内相应“政策火势再燃”的预期下修,但在出口下行和房地产投资拐点预期下政策大概率将温和对冲。(2)实体经济悲观预期有所缓和。G20美方当前不再对中国产品加征新的关税,我们判断A股(非金融)盈利底在Q2出现,估值扩张(政策对冲)将再次盖过盈利探底。(3)海外波动转向正贡献,历史经验表明美联储“预防式降息”有助于美股企稳,在此背景下A股北向资金仍将加速流入。(4)市场对于科创板的抽流担忧存在“误区”,且难以形成持续冲击。

● 千金难买牛回头,利用调整积极布局“金融供给侧慢牛”

我们曾在二季度策略展望中提出熊转牛的首个震荡调整期将提供“千金难买牛回头”良机,当前A股股权风险溢价和股债相对回报率均接近04年以来+1X标准差,建议利用调整积极布局“金融供给侧慢牛”。维持两个关键分歧的判断:1)经济虽然较弱,但上市公司盈利并不很糟糕;2)本轮贴现率下行的驱动力更大,估值扩张盖过盈利探底。历史证明:过度看重分子端,可能已错过14-15年牛市,也再次错过19年Q1金融供给侧慢牛启动的甜蜜期。当前触发Q2调整的三因素皆有不同程度的修复,千金难买牛回头。行业配置建议关注:(1)把握7月科技好时光—卡脖子的“自主可控”(半导体、软件);(2)中期“中国优势企业胜于易胜”—长线资金偏爱的ROE稳定性(食品饮料、休闲服务等);(3)金融供给侧改革供给端受益的头部券商。主题投资关注科创板映射、上海自贸区等。

● 核心假设风险:

经济下行超预期、盈利超预期波动,海外不确定性。

报告正文

1

8日下跌:宽松预期松动+资金波动+亚太股市联动

8日A股下跌是“宽松预期松动+资金波+亚太股市联动”的共同结果——

(1)全球货币宽松预期松动:我们在中期策略报告《星火破秋寒》中提示G20美方若不再对中国产品加征新的关税,则国内相应“政策火势再燃”的预期将有所下修;上周五在美国强劲的非农就业数据下,全球对美联储的宽松预期亦有所松动。

(2)国内信用及监管政策小周期反复:周末两则监管新闻风向偏紧,一是据新华网报道7月6日银保监会对房地产信托业绩监管政策再度加码;二是据7月6日经济观察网报道,近日银保监会向其所监管的银行、保险、资管公司、信托等金融机构开展股权和关联交易专项整治工作。

(3) 亚太股市联动,外资流出:全球股市联动性加强,早盘起韩国、香港、印度、新加坡等亚太股市齐跌超过1%,A股未能幸免;早盘北向资金流出,按实时额度口径,截止午盘A股北向资金流出35亿元,而截至收盘A股北向资金流出33亿元。

(4)A股科创板本周迎来发行小高峰:本周21只科创板新股齐登台,其中周一1只、周三9只、周四4只、周五7只,持续的新股上市引发A股资金抽血担忧。

2

A股触发Q2调整的三因素已有不同程度修复

经过8日下跌,海外联动及情绪扰动短期释放,资金抽流担忧存在“误区”且不可持续,中期来看A股触发Q2调整的三因素已有不同程度修复,“金融供给侧慢牛”将温和抬头。

(1)Q2政策小修已基本完成。市场6月中下旬时持有“中美贸易摩擦缓和”与“较强的政策放松”两种混合的预期,事实上两者难以兼得,我们在中期策略展望《星火破秋寒》中提示G20美方若不再对中国产品加征新的关税,则国内相应“政策火势再燃”的预期下修,但在出口下行和房地产投资拐点预期下政策大概率将温和对冲。

(2)实体经济悲观预期有所缓和。G20美方当前不再对中国产品加征新的关税,我们判断A股(非金融)盈利底在Q2出现,估值扩张(政策对冲)将再次盖过盈利探底。

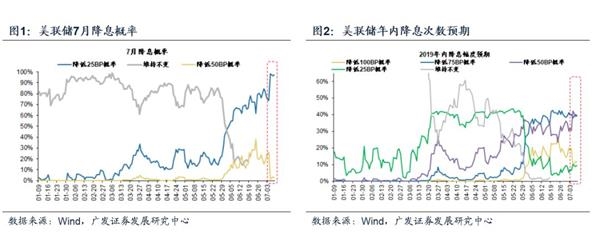

(3)海外波动转向正贡献,历史经验表明美联储“预防式降息”有助于美股企稳,在此背景下A股北向资金仍将加速流入。美国6月新增非农就业人数超预期,但同时失业率也有小幅上行。联邦基金利率期对于美联储7月降息的预期仍维持在高位,但关于年内降息次数的预期有所调整:年内降息两次的概率有所上行,基本持平降息三次的预期。美国经济状态整体稳定,暂无衰退风险,我们维持此前中期策略中有关美国“大概率开启预防式小型降息”的判断。基本面稳定+降息预期未破坏,有助于美股企稳,海外波动转向正贡献,在此背景下A股北向资金仍将加速流入。

(4)市场对于科创板的抽流担忧存在“误区”,且难以形成持续冲击。科创板打新并不需要预缴款,资金分流只要看首批融资金额总量,与历史新股冲击并不可比。25家注册生效首批拟融资金额和是311亿元,假设超募比例平均达到80%(可能没这么高),短期分流资金估计最多560亿元,对A股资金难以形成持续冲击。

3

星火破秋寒,金融供给侧慢牛抬头

我们曾在二季度策略展望中提出熊转牛的首个震荡调整期将提供“千金难买牛回头”良机,当前A股股权风险溢价和股债相对回报率均接近04年以来+1X标准差,建议利用调整积极布局“金融供给侧慢牛”。

维持两个关键分歧的判断:1)经济虽然较弱,但上市公司盈利并不很糟糕;2)本轮贴现率下行的驱动力更大,估值扩张盖过盈利探底。历史证明:过度看重分子端,可能已错过14-15年牛市,也再次错过19年Q1金融供给侧慢牛启动的甜蜜期。当前触发Q2调整的三因素皆有不同程度的修复,千金难买牛回头。

行业配置建议关注:(1)把握7月科技好时光—卡脖子的“自主可控”(半导体、软件);(2)中期“中国优势企业胜于易胜”—长线资金偏爱的ROE稳定性(食品饮料、休闲服务等);(3)金融供给侧改革供给端受益的头部券商。主题投资关注科创板映射、上海自贸区等。

(文章来源:证券时报)

(责任编辑:DF010)